A bankkártyák hátulján már mindenki természetesnek veszi a nagyjából egy centi széles, fényes mágnescsíkot – de már nem lesz ott sokáig. Összeszedtük, mióta létezik, mi a gond vele és mikortól búcsúzunk tőle: jöjjön egy kis bankkártya-történelem!

Mióta az ókorban, állítólag a főníciai kereskedőknek köszönhetően elindult a pénz terjedése, az emberek valamilyen fizikai formában tárolták a fizetőeszközeiket. Persze valamilyen szinten a papírpénz sem “igazi” pénz már, nem véletlen a bankjegy elnevezés, hiszen itt már nem egy érme nemesfém-tartalma határozza meg az értéket, hanem egy aktuális banki, pontosabban jegybanki előírás. Bankok már a középkorban létrejöttek a pénz tárolására (a legrégebbi, még ma is működő pénzintézet a Banco di Napoli: a Nápolyban üzemelő bankházat 1463-ban alapították.

Ahogy az emberek egyre messzebb voltak képesek utazni, értelemszerűen szükség volt arra, hogy ne csak abban az épületben tudjanak pénzt felvenni, ahol betették. Ehhez viszont valamiféle egyértelmű és biztonságos módszer kellett, hiszen a városok és országok között is terjeszkedő bankházaknak meg kellett bizonyosodniuk arról, hogy a náluk megjelenő, valamilyen papírt lobogtató ügyfél tényleg jogosult-e az általa megnevezett összeg felvételére.

Érdekes, de a mai értelemben használt bankkártya ötlete elsőként nem egy pénzembernek jutott eszébe: Edward Bellamy regénye, az 1887-es Looking Backward egy 2000-re datált utópiát ábrázol, és többször említ egy bizonyos credit card nevű kártyát, bár ennek működése a könyvben inkább a mai értelemben vett debit card tulajdonságaira hasonlít. Ebből az ötletből azonban nem lett semmi, az olvasók egy elképzelt jövő hihetetlen kellékeként raktározták el magukban.

Az otthon hagyott pénztárca legendája

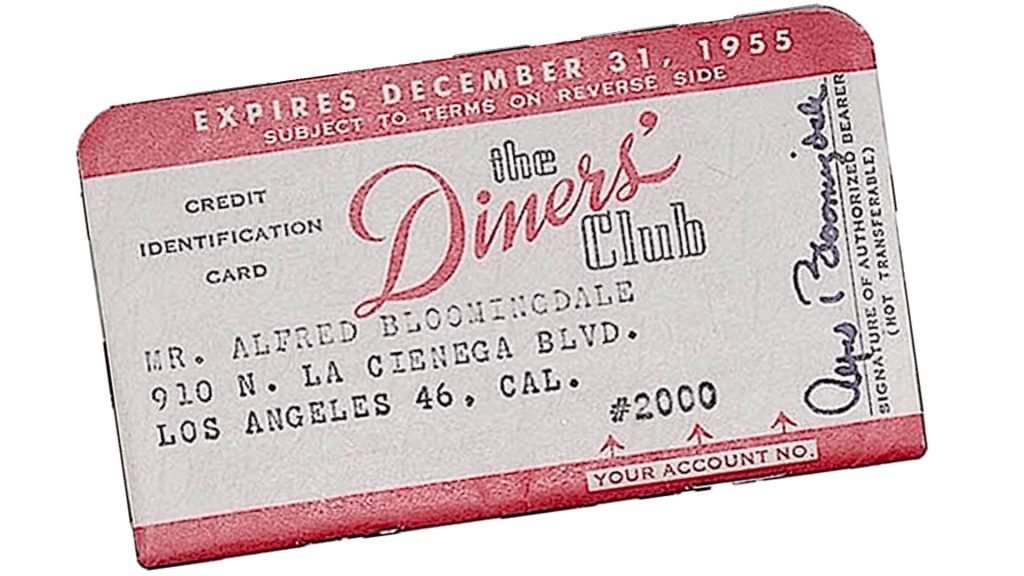

A bankkártyák első valódi képviselőjének megszületéséről csak egy nehezen ellenőrizhető városi legenda maradt fent: ezek szerint egy McNamara nevű amerikai bankár egy vendéglőben, étkezés után vette észre, hogy elfelejtett magával pénzt vinni, és ez alapján kitalált egy olyan kártyát, amely nem csak arra jó, mint az akkoriban már egyes áruházak és üzletek saját kedvezmény-kártyái, hanem általánosan elfogadható mindenhol és teljesen helyettesíti az aprót és a bankókat. Ami viszont már biztos: McNamara munkáltatója, a Hamilton Credit Corporation egy évvel később, 1949-ben adta ki első bankkártyáját, amelyet a vendéglős sztori által inspirálva Diners Club névre keresztelt. Első körben 2000 darabot tudtak rásózni az ügyfeleikre, de év végére már 20 ezer Diners Club kártya volt forgalomban.

A ma ismert nagy kártyakibocsájtók közül az American Express és a VISA (akkoriban még Bank Americard néven) 1958-ban, a MasterCard pedig 1966-ban indította el a szolgáltatását.

Magyarországon jóval később, 1988-ban jelent meg az első bankkártya – érdekes módon a McNamara-sztorihoz hasonló történet terjedt el a megszületéséről, amikor egy magyar bankár cigarettát szeretett volna venni egy New York-i hotel recepcióján, ahol nem fogadtak el készpénzt, nála viszont nem volt más. Az illető az MKB elődjénél, a Magyar Külkereskedelmi Banknál dolgozott, így máris felvetette az ötletet a vezetőségnél.

Magnószalag a kartonon

A kártyák kinézete egy ideig nem volt egységes, az azonosítást lényegében magán a kártyán található fizikai jellemzők biztosították, például a dombornyomott név, a kártyaszám, valamint a tulajdonos aláírása. A kártyákra helyezett mágnescsíkos adattárolást 1969-ben az IBM-nél dolgozó mérnök, Forrest Parry ötlötte ki – elsőként egy üres, karton kártyára próbált ragasztócsíkkal rögzíteni egy rövid szakaszt egy adattároló kazetta szalagjából, de a prototípus nagyon rosszul reagált a hőmérséklet változásaira, fizikai behatásokra, ezért a következő változatot konkrétan “rávasalta” egy plasztiklapra.

Innen azonban nagyjából két évbe került egy sorozatgyártásban is használható módszerig finomítani az ötletet, miközben az IBM más részlegén összeállították a mágnescsíkon tárolt adat első változatának szabványát. 1971 februárjában alakult meg a vállalatnál a Magnetic Credit Card Service Center, amely kifejlesztette az új kártyához szánt ellenőrzőterminált, az IBM 2730-1 Transaction Validation Terminal nevű modellt – a modern ATM-ek ősét. Ezután több ISO/IEC szabvánnyal és ezek kiegészítéseivel szabályozták azt, hogy más szervezetek is pontosan ugyanúgy használják a csíkot és a rajta tárolt adatokat.

A mágnescsíkot innentől egy sor egyéb kártyán (például elektronikus pontgyűjtőkön, belépőkön, szolgáltatások jogosultságait tartalmazó lapokon) használták, de a bankkártyáknak is alapvető része lett, a bankok és egyéb kártyaelfogadók pedig úgy alakították ki az ATM-eket és kézi terminálokat, hogy a szabványoknak megfelelően bármilyen kompatibilis kártyáról le tudják olvasni a szükséges információkat.

A mágnes biztonsága

A mágnescsíkot használó adattárolási technológia idővel nagyon egyszerűen kezelhetővé vált, már akár vékony papírlapokra is könnyen és viszonylag olcsón lehetett elhelyezni a sávokat, ezért akár eldobható közlekedési jegyek és hasonló megoldások is gyakran alkalmazták. A bankkártyákon azonban szép lassan eljárt felette az idő. Egyrészt még a fizikailag ellenállóbb megoldások is könnyen megadták magukat bizonyos környezeti tényezőknek, vagy egyszerűen a pénztárcák és zsebek dörzsölésének.

Másrészt, az adatszivárgások és adatlopások korában már mindenki igyekszik olyan módszerekkel tárolni a digitális információit, hogy azt sem passzív állapotában, sem adatkommunikáció közben ne szerezhessék meg jogosulatlanok. Másrészt persze az is fontos, hogy a csíkon tárolt adatokra veszélyes lehet az erős mágneses tér is, ezért fontos, milyen a tároló anyag mágneses érzékenysége, azaz koercivitása. Az Oersted (Oe) mértékegységben számolt érték azt mutatja, milyen erős mágneses tér kell a szalag saját mágnesezettségének megváltoztatásához. Jó ideje megkülönböztetnek magas koercivitású (HiCo) csíkokat, amelyek jellemzően a bankkártyákon és egyéb fontos kártyákon használatosak, míg a LoCo csíkokat inkább az eldobható megoldásokon használják. Azt egyébként szabad szemmel is láthatjuk, milyennel van dolgunk, a biztonságosabb, HiCo szalagok színe fekete, míg a LoCo barnás árnyalatú.

Szintén fontos, hogy ugyan a plasztik hordozó kártya sokáig bírja ugyan a gyűrődést, a mágnescsíkhoz azonban használat közben hozzáér a leolvasó fej, és mivel minden egyes ilyen lehúzás, a mechanikai kopás jelenségén keresztül erodálja az adathordozót, egy átlagos bankkártyánál általában 3000-7000 írás-olvasási ciklust adnak meg a gyártók.

Az adatlopás tekintetében jól bevált gyakorlat az, amikor egy mágnescsík információit klónozzák és egy másik kártya csíkjára másolják – az ilyen módszer nehezen felderíthető akkor, ha például minden egyéb ellenőrzés nélkül, csak a mágnesszalag adataira támaszkodó leolvasóval próbálkozik a csaló.

Pár chippantás, és vége

A fenti okok miatt egy ideje már nyílt titoknak számított, hogy a kártyakibocsájtók előbb-utóbb teljesen leállítják a mára őskorinak számító mágneses megoldás használatát. Megjelent ugyanis az 1990-es években az első szabványos, chip-alapú adattárolási és azonosítási módszer, az EMV. A mai bankkártyák általában hibrid kialakításúak, tehát még megvan rajtuk a mágnescsík és már az apró chip is, utóbbi pedig több átalakuláson is átesett az évek során, így manapság már bárki fizethet közvetlen fizikai érintkezés nélkül, szimplán úgy, hogy meglebegteti a kártyát pár milliméterrel az olvasó eszköz előtt. Mindemellett erősen terjedőben van az internetes vásárlás, a különféle virtuális kártyák használata és a közvetlenül mobilról indított, NFC-alapú fizetés.

Manapság már a kártyás pénzügyi tranzakciók 86 százalékát bonyolítják EMV-szabványú chippel, és egyre kevesebb az olyan leolvasók száma, amelyek csak a mágneses módszert használják, így a kibocsájtók egyike döntött, és meghúzta az elméleti határidőt. A MasterCard idén nyáron jelentette be, hogy Európában 2024-től megkezdi az átállást a tisztán chip-alapú kártyák használata – érdekes mondjuk, hogy ehhez képest az Egyesült Államok kap egy hároméves türelmi időszakot, ott ugyanis furcsa módon még mindig többen ragaszkodnak a mágnescsíkhoz, főleg elfogadói, leolvasói oldalon.

Mindenesetre a MasterCard tervei szerint 2029-től már egyáltalán nem adnak ki mágnescsíkkal rendelkező betéti és hitelkártyákat, 2033-ban pedig teljes tranzakciós rendszerükből törlik a régi szabvány használatát. A többi kártyacég még nem nyilatkozott az ügyben, de nagyon esélyes, hogy hamarosan ők is csatlakoznak az átálláshoz. Épp ezért, ugyan még évekig lesz a zsebünkben vagy tárcánkban fekete csíkkal ellátott bankkártya, de kezdhetünk búcsúzkodni a régi technológiától, és tíz év múlva már esélyesen senkinek sem fog hiányozni.

{kind=link}